关于t检验p值,以及取单边p/2的内容,还是不大理解

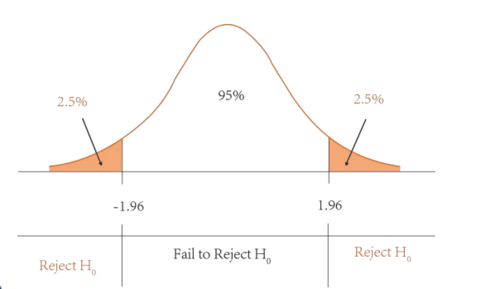

1.t检验中p的定义,应该是在正态分布均值为0的情况下,采样出现样本数据的概率。这里显著性水平设置的是0.05,如果取值p/2,那么显著性水平也应该设置为0.025。

2.不管是取0.5对应p,还是0.025对应p/2,都只能说明均值为0的正态分布采样时,出现试验样本的概率大小,如果p的值比显著性水平值小,拒绝原假设,只能说明概率上我们不能认为样本对应的总体均值为0,但并不能说明样本对应的均值大概率是小于0还是大于0。也就是说,不能认为p值小于显著性水平,就表示大概率会盈利。

小实验如下,手动将一直股票的每次收益调整为负数,显然是亏损的

df = get_price('000001.XSHE', '2015-01-01', '2021-08-01', 'daily')

df = ma.ma_strategy(df, 5, 20)

df['profit_pct']=np.where(df['profit_pct']>0,df['profit_pct']*(-1),df['profit_pct'])

test.ttest(df['profit_pct'])输入为

auth success

t-value: -6.905317908023121

p-value: 7.040555965936389e-09

是否拒绝[H0]收益均值=0: True

Process finished with exit code 0

1429

收起

正在回答 回答被采纳积分+3

2回答

相似问题

老师,我有个关于p值实际意义的疑问

1119

0

3

请问方差检验:怎么用F查到P值?

13508

5

7

在交叉分析中,t检验是起到相关分析的作用吗?

3524

0

3

//*pp=>p;问题

1473

1

12

#margin > p 是不错错了,正确是不是 #margin p?

1545

1

10

登录后可查看更多问答,登录/注册