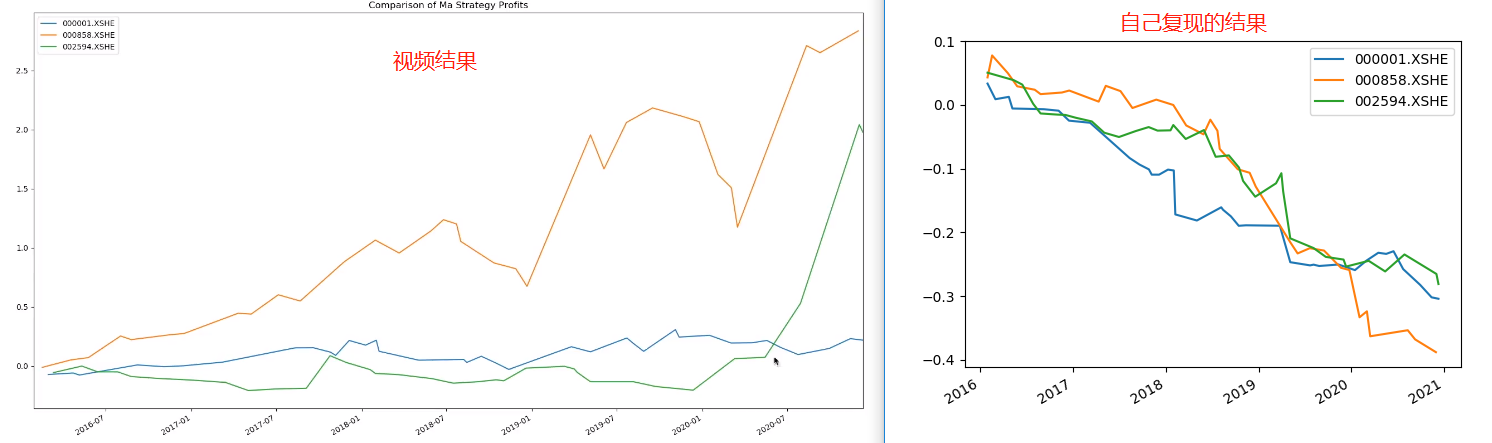

照搬测试结果大相径庭

# base.py

def compose_signal(data):

# 整合交易信号,连续出现两次买入信号只保留第一次

data['buy_signal'] = np.where((data['buy_signal'] == 1) & (data['buy_signal'].shift(1) == 1), 0, data['buy_signal'])

data['sell_signal'] = np.where((data['sell_signal'] == -1) & (data['sell_signal'].shift(1) == -1), 0,

data['sell_signal'])

# 合并信号,1买入,-1卖出,后面按照这个来计算收益

data['signal'] = data['buy_signal'] + data['sell_signal']

return data

def calculate_prof_pct(data):

# 计算单次收益率:开仓、平仓(开仓的全部股数)

data.loc[data['signal'] != 0, 'profit_pct'] = data['close'].pct_change()

data = data[data['signal'] == -1] # 筛选平仓后的数据:单次收益

return data

def calculate_cum_prof(data):

df = data.copy()

df['cum_profit'] = pd.DataFrame(1+ df['profit_pct']).cumprod()-1

return df

# ma.py

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import data.stock as st

import strategy.base as stra

def ma_strategy(data, short_windows=5, long_window=20):

# 计算技术指标,ma短期,ma长期

data['short_ma'] = data['close'].rolling(window=short_windows).mean()

data['long_ma'] = data['close'].rolling(window=long_window).mean()

# 生成信号:金叉买入,死叉卖出

data['buy_signal'] = np.where(data['short_ma'] > data['long_ma'], 1, 0)

data['sell_signal'] = np.where(data['short_ma'] < data['long_ma'], -1, 0)

# 过滤信号

data = stra.compose_signal(data)

# 计算单次收益

data = stra.calculate_prof_pct(data)

# 计算累计收益

data = stra.calculate_cum_prof(data)

return data

if __name__ == '__main__':

# # 计算多个股的累计收益率

stocks = ['000001.XSHE', '000858.XSHE', '002594.XSHE']

cum_profits = pd.DataFrame()

for code in stocks:

df = st.get_single_price(code=code, time_freq='daily', start_date='2016-01-01', end_date='2021-01-01')

df = ma_strategy(df)

cum_profits[code] = df['cum_profit'].reset_index(drop=True)

df['cum_profit'].plot(label=code)

print(cum_profits)

plt.legend()

plt.show()

说明:为了避免 SettingwithCopyWarning 的问题,我改写了 calculate_cum_prof 函数,即便是按照视频 calculate_cum_prof 函数写法,我测试结果依旧一样,和视频结果大相径庭。不知道哪里有问题,我核对了所有函数,没发现哪里有写错。

另:4-11 寻找最优参数章节计算的数字和视频吻合,说明 ma_strategy 函数无误,我裂了…

1714

收起

正在回答 回答被采纳积分+3

4回答

相似问题

测试线程同步问题

1015

0

3

老师~怎么把web 中的 index.php搬到外面来啊

734

0

3

老师我的测试结果和你相差那么大啊

1066

0

4

SpringDoc测试结果

972

0

4

登录后可查看更多问答,登录/注册