关于计算cum_profit的问题

Hi DeltaF:

关于本节有一个问题向您请教,视频中的计算cum_profit()是基于卖出信号(signal == -1)计算出来的,但是profit_pct()又是基于买入卖出信号(signal == 1 | signal == -1)计算的,我的理解如下,请老师判断:

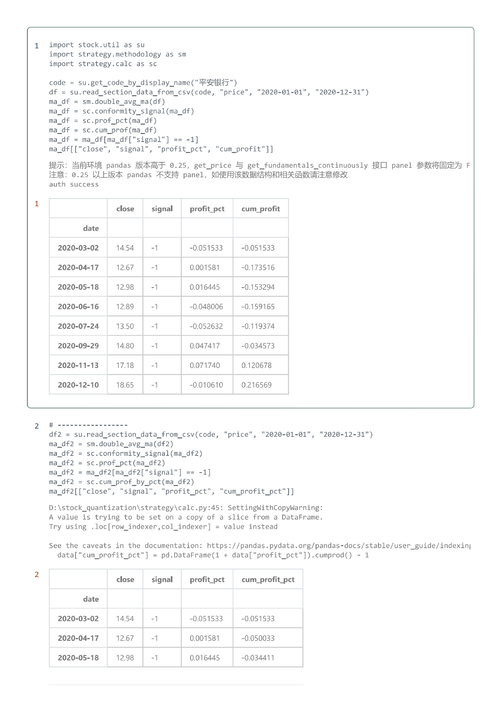

profit_pct() # 计算浮动盈亏比在这里可以理解成:- 设:买入信号产生时以当天收盘价买入为buy

- 设:卖出信号产生时以当天收盘价卖出为sell

- 根据公式得出pct:

pct=sell−buybuypct = \frac{sell - buy}{buy}pct=buysell−buy

cum_profit() # 计算累积收益率在这里可以理解成:- 设:买入信号产生时以当天收盘价买入为buy

- 设:卖出信号产生时以当天收盘价卖出为sell

- 设:基础单位为1

- 根据公式可以得出cum:

cum=∏(1+sell−buybuy)−1cum = \prod(1 + \frac{sell - buy}{buy}) -1cum=∏(1+buysell−buy)−1

- 根据视频中的讲解,cum 就被抽象成了:

- 设:卖出信号为sell

- 设:上一卖出信号为exsell

- 根据公式得出视频中的cum:

cum=∏(1+sell−exsellexsell−1)cum = \prod(1 + \frac{sell - exsell}{exsell} - 1)cum=∏(1+exsellsell−exsell−1)

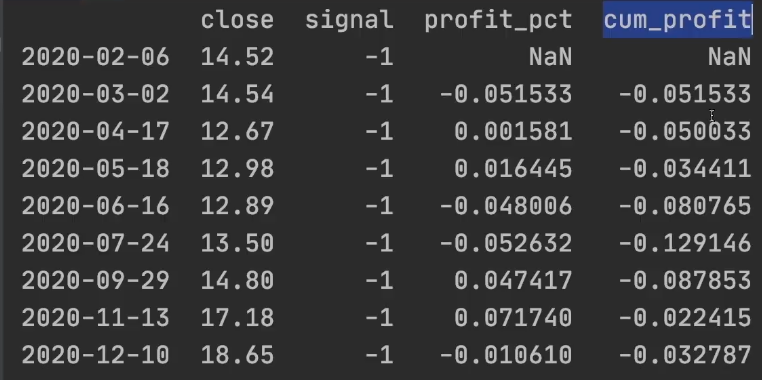

以下是视频的结果:

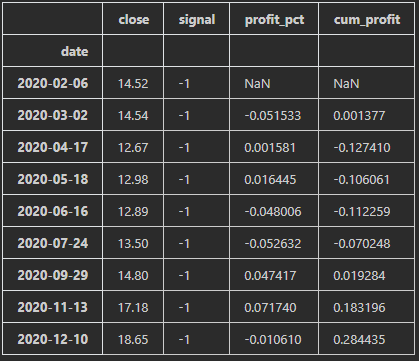

以下是我的计算结果:

1689

收起

正在回答 回答被采纳积分+3

1回答

相似问题

cum_profit修改后loc是有问题的

827

0

3

计算属性和watch 的疑问

1531

0

8

关于计算图的问题

1422

0

2

MACD的计算

1085

0

3

关于递归算法的提问?

1204

0

3

登录后可查看更多问答,登录/注册